�����t�������ü���������M���t�W�\����ί��ļ��g�����ѳɞ���Ҫ���t�W��֧��Ҳ����Ҫ�ļ��⼼�g���÷�֧���t�������O����ʹ�þ��_�۽��Ĺ�Դ���ί���ȥ���M�����t���O�䣬���\�ࡢ���g���ί�Ŀ�Ķ����졢�OӋ�����ڌ����w�κβ�λ�M�м������䡣Ŀǰ��ȫ������Ҫ�tԺĿǰ����ѽ����˼����t�����ģ���80%���ϵ��tԺ�����˼����t���O�䡣ͬ�r���ܶ���С���tԺҲ�����˼����ί��ң������t���猦�����t���O������������ӡ�

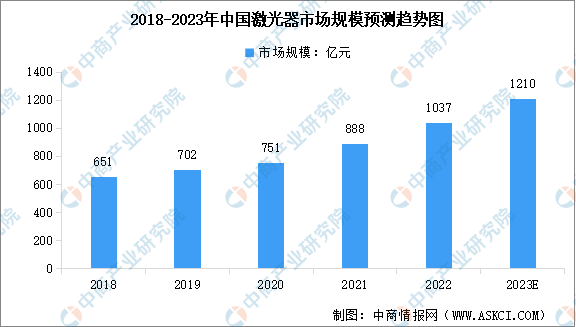

�������Ј�Ҏģ���L�������t�W�I���������Ҫ��ɫ�S���F������I�����Ԅӻ������ܻ��ķ���lչ��5G�̘I�����ó̶Ȳ������댧�w����W���@ʾ�����M��ӵ��ИI��̎�ڳ��m���L��B�������O���������m���ӣ��M���������������ИI���ٰlչ�����̮a�I�о�Ժ�l���ġ�2023-2029���Ї��������Ј�ǰ����Ͷ�Y�C���о���桷�@ʾ��2022���Ї��������Ј�Ҏģ�_��1037�|Ԫ��ͬ�����L16.78%�����̮a�I�о�Ժ�������A�y��2023���Ї��������Ј�Ҏģ����1210�|Ԫ��

������Դ��Laser Focus World�����̮a�I�о�Ժ����

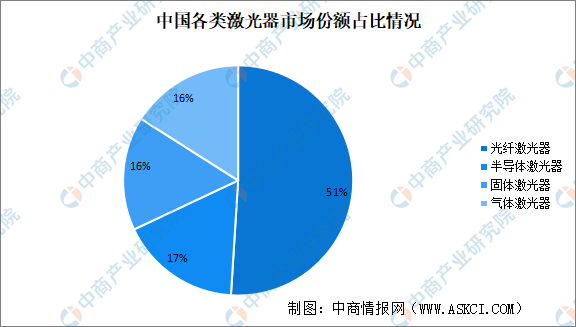

�����������ܛQ���������O��ݔ���������|�����ʣ������μ����O������ĵIJ���֮һ������������|�IJ�ͬ���������ɷ֞���w���������댧�w�����������w�������͚��w�����������У����w���������Ч�ʡ�����;���;S�o�ɱ������c�ܵ����ο͑�����A���ڑ����I���w�������ѳɞ����ļ�����Ʒ��Ј����~���^һ�롣���w��������Ҫ�����ڹ��I�I���t�W�I����Ҫ߀���댧�w�����w�����w������������ߺ�Ӌռ��49%��

������Դ��Strategies Unlimited�����̮a�I�о�Ժ����

������І�ɫ�Ժá�����Ժá������Ժú����ȸߵ����c�����������t�������I��ͨ�š��̘I�ȶ����I����1960�������ϵ�һ�_�t��ʯ�����������ԁ������⼼�g�_ʼ�������t�W�I���^60����İlչ�������t�W�ѳ����lչ�ɞ�һ�T�wϵ�^���������������������ͽ���W�ƣ����t�W�ƌW�а�����Խ��Խ��Ҫ�Ľ�ɫ��Ŀǰ���҇����������t�W�I��đ����Ј�ռ�ȼs��4%��

������Դ�����̮a�I�о�Ժ����

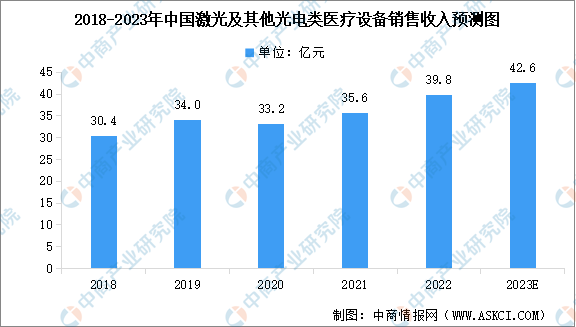

�����t���O���Ј����g�U��Ƥ�w�ί��I���ռ��ȸ�������Пo���|�����ȸߡ��p��С�����ڔy���Ͳ����`��ȃ��c����Խ��Խ����t���ͻ��߽��ܣ��ڲ��ּ������ί�����uȡ���˂��y���ί������������t���O���Ј����g���U�����̮a�I�о�Ժ�l���ġ�2024-2029���Ї������t���O���ИI�Ј��������lչǰ��څ���о���桷�@ʾ��2022�꣬���ȼ��⼰���������t���O���Ј����F��11.8%�������L��Ҏģ�_��39.8�|Ԫ�����̮a�I�о�Ժ�������A�y��2023���Ї����⼰���������t���O���Ј�Ҏģ������42.6�|Ԫ��

������Դ�����̮a�I�о�Ժ����

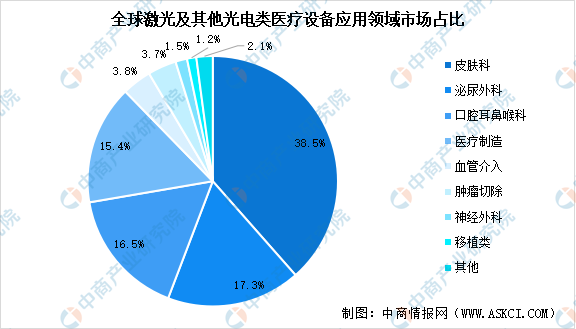

���t���I���У����⼰���������t����е��u�ռ����яV���\�����ۿƣ����ҕ�C����ҕ�WĤ���a�ȣ�����ƣ��������g�������ȿơ��D�ơ����Ǻ��ơ���Ѫ�ܿơ�Ƥ�w�Ƶȶ����I��2021�꣬ȫ�⼰���������t���O�䑪���Ј��У�Ƥ�w�ί������Ȼ��ռ�������I��ռ�ȼs��38.5%�������������ơ���ǻ���Ǻ��ƺ��t�������I��ռ�ȷքe��17.3%��16.5%��15.4%���S����Ѫ�ܽ����ί����[���г�����������g�I��ռ�ȷքe��3.8%��3.7%�� 1.5%��

������Դ�����̮a�I�о�Ժ����

�����t���O����a�����������Y���Ј����F���SĿǰ���ȼs���ϰټҼ����t����е��I�����C�ϸ������ɷ֞�ɴ���ꠡ����У���һ��������Y��I�͇����ٔ�������I�����������ԏS������ɫ���w�D��Alma�������¼��⡢���t�ˣ�Lumenis����ِ�Z�㣨Cynosure�����W��֮�ǣ�Fotona����ِ�Z����Syneron������u�t�������ڼ�˹�ϡ����ֿ�Ӣ�ȡ��ڶ�����ԇ�������С��������I��������@���I�ձ����^�������g�e���^�٣��������t����е�ИI�����ĸ��T������aƷ���y�M�뱻���Y�ͱ���������I�������tԺ���и߶��Ј����ć��a���ʁ������ڸ�����ί��O���У����w��������Nd:YAG�������ȼ��g�^�����ĮaƷ�ѽ����F�ˇ��a�������߹��ʰ댧�w�����t���O�����Ƅt�����T�����P�I�aƷ������ه�M�ڡ�Ŀǰ���ѽ��������еć��a�t�������O��aƷ��������I���±���ʾ��

�Y�ρ�Դ�����̮a�I�о�Ժ����

������������t����I���Y���Ј��ı��F���S��2023��7�£������t��������ɔ�ǧ�fԪ����ŵ�Pre-A݆���Y����݆���Y�ɺϷ��кϚW���t�������a�I�����IͶ���Ѳ��Y���ijɆT��I�Ϻ�չ���P���²�������˾��Ͷ�Y��2023��4�£��{�O�t������ɺϷ��кϚW���t�������a�I�����IͶ���Ͷ���L�������c�Ĕ�ǧ�fԪA��݆���Y��ļ���Y���������{��������������\��һ�w���O�䣬�������{����ϵ�Є��®aƷ���аl���R���о��ȡ�

�Y�ρ�Դ�����̮a�I�о�Ժ����

�����t���O��ӭ���lչ�C��1���a�I���������ИI�lչ�ڼ��g���аl���棬���Ҍ��t����е�ИI�lչ���ڑ��Ը߶ȣ����_������߷��������аl�͡��M��������������ߵIJ����Ƅ��£�Խ��Խ�����|�ć��a�t��������е�����Ј������aƷ�Ƶ��Ј����~Ҳ�����U�������M�t����е���a���M�̷��棬�� 2014 ���ԁ������Ҍ������^���_����ʩ�˷ּ��\�����ߡ��e����ͨ�����ߵ�һϵ�����Ç��a�O�����ߣ�ͬ�r��������������a�t���O��Ŀ䛡����_չ������a�t���O��aƷ���x�������ӿ��˸߶��t����е���a������IJ�����2���Ј�������������������ҽyӋ�֔������Ї��˾����֧��������2017���25973.8Ԫ����2022���36883.0Ԫ���ͺ����L�ʞ�7.27%��δ���҇��˾���֧�������Ԍ��S���^�ߵ����١������˾���֧����������Ӵ̼����˿ڵ��t�����M���������ѳɞ��t���ИI���L����Ҫ������ͬ�r���˿����g���ӄ������M���R�D׃�����M�^����������t�����gˮƽ���������aƷ���Q�������a���M�̼ӿ������Ҳ�����M�҇���������������t���O��a�I�İlչ������������Ј�����3���ИIҎ���O��������Ҏģ���lչ�����a���췽�棬2022������Ј��O���������ְl�����t����е���a�O�������k�����������a���ء��h���l�������a�O���Լ����I���g�ˆT���|���z�ęC�����ߌ��z��ˆT�Լ��z��O�䡢�ۺ�����������aƷ���ơ����a��ˇ�ļ��ȷ��涼���������_Ҏ�������P�ИI�O�ܴ�ʩ����Ч����t����е�ИI�Ĝ����T�������M�҇��t����е�ИI�Ľ����lչ�������ڼ����ИI���ϣ��������ڌ����ۺ߂似�g��������Ҏģ����I�Mһ���lչ����Դ���������W

|