�����x�������ⱻ�Q�顰���ĵ�������ʵijߡ��������Ĺ⡱�͡��殐�ļ��⡱�������ȼs��̫ꖹ��100�|������1961���Ї�������һ�_���������Ƴɹ������⼼�g�����҇��ı����I��V�����ã���Ƽ��M���������lչ�͇������O�����˷e�Oؕ�I�ڇ��H��Ҳ������һϯ֮�ء�

��������Ї�����̑����Ј������ѳɞ�ȫ��a�I�lչ���L��ˡ�2017�����Ї��Č��w��������������I�D�������ěQ��֮�꣬2018�꣬���w�������Mһ���õ����ʬF��ÿ��ٰlչ���^���������d���w������������������I�����ꌦ���M����ӹ����g�b���Ј����������f���������Ǽ����и���⺸���b�䌦2017���Ї�����ӹ��Ј�ؕ�I�����1��18��,�Ї����ҽyӋ�ֹ��������@ʾ,2017���҇��������a��ֵ(GDP)��82.7�f�|Ԫ,ͬ�����L6.9%����Laser Manufacture News���°l�������P���������2017���҇����I�����c���P�aƷ�Ј�Ҏģ�_721�|Ԫ��ͬ�����L32.6%���^�m�ʬF���������L�B�ݡ�

2017�꣬���҇�����ӹ��a�I�����^���A�е^���h�����c�|���^���L�������ޡ��齭������5��a�I��֮�У��A�ϵ^��270�|��ռ���^����ηքe���A�е^155�|���A�|�^150�|���A���^80�|���|���^43�|�������^23�|��

�Ї�����̑����Ј�����֮���Գɞ�ȫ��a�I�lչ���L��ˣ������ڽ�����҇������Y���{�����F�e�O׃�����Լ��������a�I�lչ�����������߷��֡����yӋ����������塢��С�塢���I������������еļ������P��˾���漰�I�������s��260�|Ԫ���@Щ��˾���LJ��ȼ����ИI��ɫ�Ĵ������������ĘI���lչ��r�����ԸQ̽���ȼ���a�I��r�c�lչڅ�ݡ�

2017����ȴ�������˾�I�����ʬF����������L�Ą��^���P���J����ԭ�������c��1���Ї�������h���|����������I��ů��2����������ʮ����Ҏ�����ߣ��Լ�һϵ�Ќ����������c���������аl���P���Ŀ�Y��֧�֡�3������ӹ��C����ُ�ɱ����½���ʹ�ø����Ñ��I����4�����⑪���I��Ķ��ӻ����_���ˑ����Ј���

���^����lչ���Ї����_�l�ļ������N��^200�N�����������鼤��ϵ�y�b����IJ�����ռϵ�y�b��ɱ��ı����^��һֱ�Ǹ�ӹ������Pע���c��2017����w��������ռ���^���Ј����~��

2017��ȫ���������N���~�� 120 �|��Ԫ��������Դ��Laser Manufacture News�������й��w������ռȫ�����Ј����~��51%���ϡ�������ȫ�yӋ��2017����w�������b�C����10�f�_���ϣ����⼤�����b�C����9000�_���ҡ�

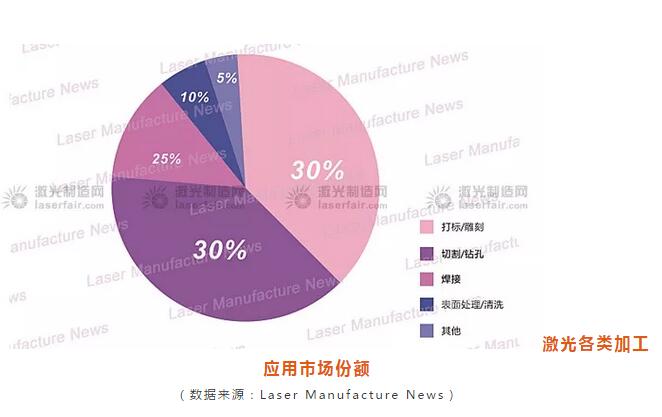

���Ј���ց��������aƷ��ռС���ʹ��w�������Ј����~ռ���_70%���ϣ�����Ʒ�Ƴ�؛����Խ����Ʒ�ƣ��й��ʷ�����a�c�M��Ʒ�Ƹ�ռ��ڽ�ɽ���߹������ԇ����M��Ʒ�ƞ�����

2017�꼤���и�C�Ј���؛����1.5�f�_���ң����Ї��a�ӽ�1.3�f�_����ļӹ���3C�I��ӹ��Ј�ؕ�I���^�����˙C��؛����13�f�_���ϣ��mȻ�����˼��g�ډ��^�͡��Ј�څ�ڳ��죬���P���J��3C�Ј�������δ���S���ݮaƷ���M�Ј����aƷ�ݹ����wϵ���Mһ�����ƣ��Ј��Ԍ����������^�����L�ٶȣ�2017������п�Y��С��������늳ء���܇�p������ͬ�����˼��⺸�������⺸�әC��؛����6000�_���ϣ��A�y2018�ꌢ����Խ�����и��O���؛����2016���҂��J�鼤����ϴ��һ���Ј����c��2017���O���؛����700�_���ϣ�2018���҂��o��20%�����L�A�ڡ�

���£���ʩ���Ї�����2025�����Ї����������b����I���_�˾��Ј����g�����H������I������Ȧ�������Q������I�����U���Y��Ҳ������ݔ�롣��Щ����ǰ���ּ������������b��lչ���߂��Ԅӻ����a���ИI��Q�����ļ�����I�����������Ј��������ݣ������N�ی����^�m���������������˾�I����

2018�꣬�Ї����I�����c���P�aƷ�Ј�Ҏģ�������ӽ�ǧ�|��

��Դ����������W

|